Tiêu chuẩn đảm bảo an toàn trong giao dịch điện tử và thanh toán trong giao dịch Ngân hàng (Phần 1)

Rủi ro định danh trong giao dịch – thanh toán điện tử

Theo thống kê của Ngân hàng Trung ương Châu Âu (European Central Bank – ECB), tổng giá trị của các vụ lừa đảo trong giao dịch – thanh toán điện tử năm 2019 đã đạt đến 1.8 tỷ EUR. Đặc biệt tại Anh và Pháp, tỷ lệ giao dịch điện tử lên tới 72% trên tổng số vụ lừa đảo, so với mặt bằng chung là 40%. Đối với “Lục địa già”, nhu cầu chống gian lận trong giao dịch điện tử đang ngày càng trở nên cấp thiết. Trong khi các nhà cung cấp dịch vụ thanh toán điện tử luôn cải tiến và đổi mới công nghệ thì các loại hình lừa đảo cũng liên tục thay đổi và trở nên phức tạp.

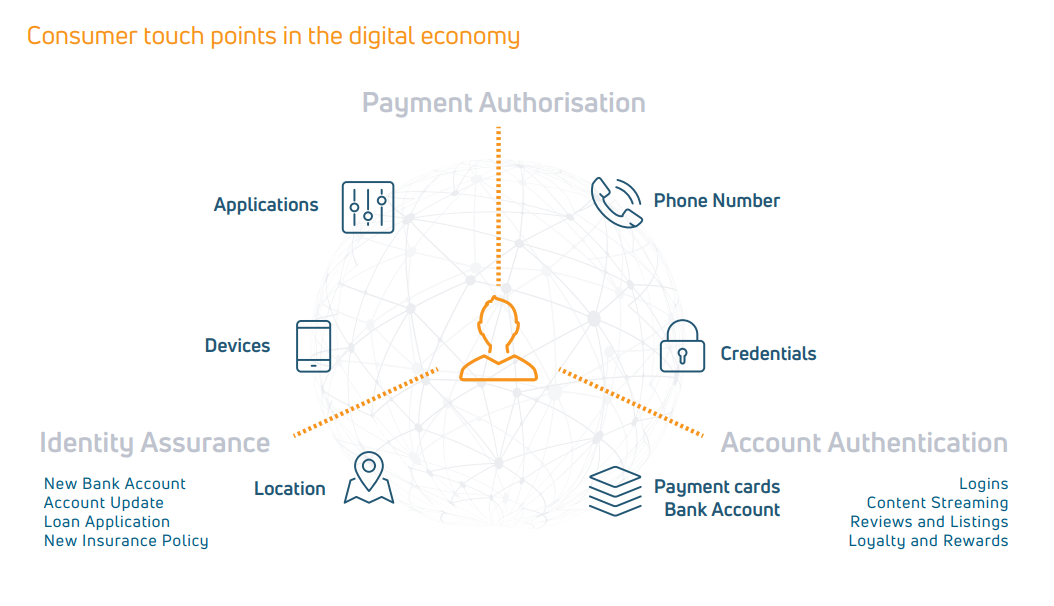

Tính ẩn danh, sự phổ biến của Internet vạn vật (Internet of Things), dữ liệu cá nhân được cung cấp cho các bên tham gia giao dịch tạo ra nhiều cơ hội cho các vụ tấn công. Trong tất cả các phương thức lừa đảo, loại hình nhằm vào định danh số ngày càng trở nên phổ biến. Đối với tội phạm mạng, dữ liệu cá nhân là mục tiêu chủ yếu được nhắm đến trong năm 2019. Thách thức lớn đối với Liên minh Châu Âu là làm thế nào để quản lý những giao dịch (touchpoints) trong môi trường mạng, đảm bảo an toàn cho dữ liệu của khách hàng khi mà người dùng đã quen với giao dịch điện tử mọi lúc, mọi nơi, trên mọi thiết bị và mọi kênh điện tử.

Sáu mục tiêu dễ tấn công làm giả trong kinh tế số: phần mềm, thiết bị, vị trí, số điện thoại, dữ liệu nhân dạng và tài khoản ngân hàng

Định danh điện tử (e-ID) – Giải pháp chống lừa đảo danh tính

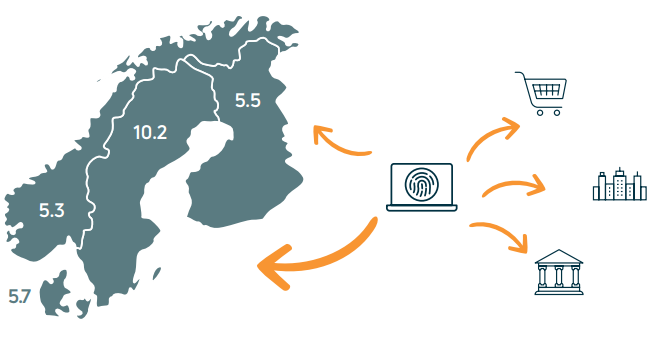

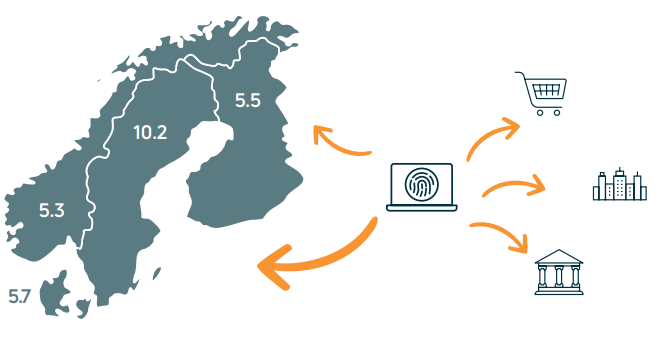

Các dịch vụ ngân hàng, chính phủ và thanh toán điện tử là những đối tượng phải chịu ảnh hưởng lớn nhất từ rủi ro trong giao dịch điện tử. Để phòng chống và hạn chế tổn thất, chính phủ các nước Bắc Âu tiên phong tạo lập quy trình định danh điện tử (e-ID) cho phép người sử dụng chứng minh danh tính qua môi trường mạng Internet. Tại Thụy Điển, Phần Lan, Đan Mạch và Na Uy, liên hiệp các ngân hàng chiếm ưu thế trong cuộc đua định danh số bởi một lý do căn bản: các ngân hàng lớn có sẵn cơ sở dữ liệu người dùng đã được định danh. Với lợi thế này, việc số hóa và phát triển ứng dụng định danh bởi các ngân hàng Bắc Âu trở nên nhanh chóng và thuận lợi hơn so với các cơ quan tư nhân/khối chính phủ.

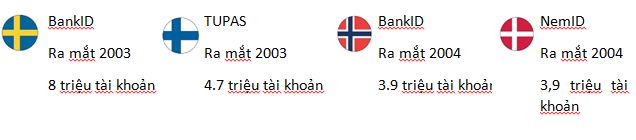

Các ngân hàng ở Bắc Âu sử dụng dịch vụ định danh điện tử như chìa khóa để phổ cập các dịch vụ số, bao gồm thanh toán điện tử, hỗ trợ khách hàng điện tử, cũng như các dịch vụ chống rủi ro trong tài chính. Bên cạnh đó, những dịch vụ định danh này cũng cho phép bên thứ ba sử dụng như một phương thức định danh bảo mật trong giao dịch điện tử: như trong Cổng thông tin Chính phủ điện tử, Cổng thông tin việc làm, Cổng đăng ký nhập học,… Theo thống kê của Phần Lan, 90% khách hàng trong lĩnh vực nhà đất sử dụng định danh điện tử ngân hàng TUPAS để ký hợp đồng qua Internet. Sự phổ biến của các dịch vụ ứng dụng định danh điện tử mang đến sự thuận tiện cho các bên tham gia giao dịch – giảm thiểu chi phí vận hành, rủi ro và thời gian.

Định danh điện tử tại Bắc Âu giảm thiểu rủi ro trong chính phủ số, doanh nghiệp số, thương mại số

Về tính pháp lý, Chỉ thị về Chữ ký điện tử (Directive 1999/93/EC) cho phép các quốc gia thành viên trong Liên minh Châu Âu quyền tự quyết đối với khả năng ứng dụng chữ ký điện tử (như chương trình nhận dạng điện tử quốc gia phát triển bởi Liên hiệp ngân hàng Bắc Âu). Tuy nhiên, điều này cũng phát sinh nhiều lỗ hổng trong nhận dạng và không có một tiêu chuẩn nhất quán cho định danh điện tử giữa các nước, dẫn đến sự chối bỏ định danh điện tử giữa các quốc gia trong cùng một khối.

Là một Liên minh về kinh tế và chính trị, cho phép người lao động tự do di chuyển trong khối nhưng Châu Âu trước năm 2014 lại không có một Quy định nào về nhận dạng điện tử. Điều này gây khó khăn cho du lịch, đầu tư tài chính và ký kết văn bản liên quốc gia, khi mà các bên tham gia phải cùng có mặt tại bàn làm việc mặc cho hệ thống định danh điện tử cấp quốc gia đã hoạt động được gần một thập kỷ. Sự phân rã trong hệ sinh thái điện tử và những rủi ro ngày càng gia tăng trong giao dịch điện tử là động lực thúc đẩy Liên minh Châu Âu tìm ra một giải pháp mới để liên kết các mạng lưới định danh điện tử.