Open Banking – Bước nhảy vọt từ đại dịch Covid-19

Từng là một khái niệm xa lạ, Open Banking nay được xem như một hướng đi tất yếu đối với các tổ chức tài chính để đổi mới sáng tạo, nhất là trong bối cảnh kinh tế sau Covid-19. Với tiền đề cho phép truy cập dữ liệu đến các ứng dụng bên thứ ba một cách an toàn, Open Banking được coi là cánh cửa mở ra những cơ hội mới nhằm mang tới cho người dùng những loại hình sản phẩm tài chính đa dạng và chất lượng. Dưới đây là những lí do vì sao mọi ngân hàng và các liên minh tín dụng cần có một chiến lược đúng đắn đối với các xu hướng đang tái định hình ngành Ngân hàng như Open Banking.

Trong tương lai gần, thuật ngữ “Open Banking” (Ngân hàng Mở) có thể sẽ sớm bị thay thế bằng “Open Finance”, một thuật ngữ rộng hơn bao hàm các yếu tố không chỉ nói đến thanh toán. Hoặc giả, khái niệm về hai thuật ngữ này có thể sẽ dần mờ nhạt. Không phải vì chúng không quan trọng, mà với lý do hoàn toàn ngược lại.

Khả năng tạo điều kiện cho phép các ứng dụng và dịch vụ bên thứ ba truy cập nhanh chóng, an toàn đối với các thông tin tài chính, tài khoản ngân hàng của người dùng sẽ không chỉ là một lợi thế cạnh tranh cần thiết, mà còn là yếu tố đối trọng giữa các tổ chức mới nổi và “những gã khổng lồ” trong ngành Tài chính – Ngân hàng.

Sự đột phá làm thay đổi hoàn toàn cục diện truyền thống của ngành Tài chính – Ngân hàng sẽ cần một khoảng thời gian nhất định để hình thành và phát triển. Tuy nhiên, trên thực tế, điều đó đã và đang diễn ra trên nhiều phương diện tại các quốc gia khác nhau. Mặc dù mọi người thường cho rằng nước Mỹ đang chậm áp dụng Open Banking, điều này còn phụ thuộc vào góc nhìn phân tích – Kieran Hines, chuyên viên phân tích ngành Ngân hàng cấp cao cùng Celent, tác giả của bài báo cáo về Open Banking và Open Finance, đồng nhận định.

Dưới sự dẫn đầu của các cơ quan lập pháp, Liên minh Châu Âu, Liên hiệp Anh, Ấn độ, Hồng Kong và Singapore đã lần lượt áp dụng các khung kiến trúc Open Banking. Tại Châu Âu, nhờ có Chỉ thị về thanh toán điện tử sửa đổi lần 2 (PSD2) và tại Liên hiệp Anh bởi “Chỉ dẫn triển khai Open Banking” (Open Banking Implementation), các khung kiến trúc Open Banking đã được triển khai hoàn tất vào khoảng thời gian từ năm 2018 đến 2019. Trong cả hai trường hợp trên, các chuyên gia đều tự tin nhận định về sự tăng trưởng mạnh mẽ? của các nhà cung cấp bên thứ ba (TPP) đối với thị phần ngành Tài chính – Ngân hàng, do các tổ chức tài chính – ngân hàng truyền thống này bắt buộc phải cung cấp quyền truy cập dữ liệu tài chính cho các bên thứ ba (TPP) được cấp phép – dưới sự đồng ý và chấp thuận truy cập của Khách hàng hoặc Doanh nghiệp sử dụng dịch vụ.

Trên thực tế, mặc dù các tổ chức Fintech đang phát triển mạnh mẽ, nhất là tại Liên hiệp Anh, nhưng đó cũng chỉ là xu thế tất yếu.

“Sự ra đời của các đạo luật yêu cầu cung cấp API chỉ là một phần của bức tranh, còn việc thiết lập các tiêu chuẩn và tối ưu trải nghiệm sử dụng cho các nhà phát triển ứng dụng hay người tiêu dùng lại là một vấn đề hoàn toàn khác. – Nhà phân tích Hines chia sẻ với tờ The Financial Brand.”

Theo báo cáo của Celent, không lâu trước đây “khái niệm mở quyền truy cập dữ liệu và các dịch vụ ngân hàng cho bên thứ ba bị coi là tối kỵ trong mô hình vận hành dựa trên các giá trị về bảo mật và an toàn dịch vụ.”. Nhưng, với những gia tăng trong nhận thức về chia sẻ dữ liệu của người tiêu dùng và các doanh nghiệp nhỏ đối với ứng dụng tài chính phát triển bởi fintech và bởi quy định của pháp luật, cách nhìn đó đã hoàn toàn thay đổi. Điều đó không hẳn là sự lựa chọn rõ ràng như mọi người mong đợi – theo ông Hines.

Cho đến này, thay vì lựa chọn phương thức tiếp cận dựa trên sự dẫn dắt của các nhà làm Luật, các ngân hàng của Mỹ sẽ lựa chọn theo xu thế của thị trường. Vì vậy, hoàn toàn không phải chậm chân so với các quốc gia khác trên thế giới, thay vào đó nước Mỹ đang chứng kiến một loạt các hoạt động tài chính mang tính chất “Open Banking” mặc dù chúng không được gọi tên một cách chính thức. “Mọi việc được diễn ra một cách tự nhiên theo nhu cầu thị trường (ở Mỹ) và mang lại các hiệu quả tích cực trên nhiều lĩnh vực.”, ông Hines nhận định. “Điều này sẽ trở nên rõ ràng nếu mọi người nhìn nhận qua lăng kính của các nhà cung cấp bên thứ ba (TPP) đang sử dụng API”. Tại Châu Âu, có khoảng 300 TPP đã được đăng ký tuân thủ PSD2 vào cuối quý đầu tiên của năm 2020. Trong khi, tại Mỹ, nếu so sánh, chỉ với một Tổ chức cung cấp API – Plaid – đã có hơn 2,500 tổ chức đăng ký sử dụng.

Ảnh hưởng của Đại dịch đối với Open Banking

Đại dịch Covid đã cho thấy tầm quan trọng của việc sử dụng công nghệ số làm phương thức thực hiện giao dịch ngân hàng. “Đại dịch đã khiến các tổ chức tài chính nhận ra rằng: tương lai của ngành công nghiệp sẽ không còn phụ thuộc vào các tương tác trực tiếp, và các tổ chức tài chính cần phải có thêm các kết nối số hóa tốc độ hơn, mạnh mẽ hơn để phục vụ khách hàng.” – Ông Brandon Dewitt, Co-Founder kiêm Giám đốc công nghệ của nhà cung cấp dịch vụ ngân hàng số MX nhận định.

Đối với các tổ chức tài chính, điều này đồng nghĩa với việc tăng cường hoạt động hợp tác với các Fintech – các công ty đã và đang truy cập dữ liệu khách hàng của các tổ chức tài chính thông qua công nghệ Screen Scraping hay các công cụ khác.

Mặc dù tin tưởng về sự phát triển trong tương lai dài hạn của Open Banking, ông Hines cho rằng đại dịch đã có những tác động nhất định đối với xu hướng này. Một trong số đó là sự tăng trưởng về nhu cầu đối với ứng dụng tập trung giải quyết bài toán về ngân sách, chi tiêu và quản lý tài chính với mục tiêu hỗ trợ người dùng vượt qua khủng hoảng kinh tế hiện nay.

Ngoài ra, sự chú trọng đối với các dự án hiện thực hóa ngân hàng số cũng mở ra cơ hội to lớn cho Open Banking vì hai lý do: (1) giúp các nhà phát triển ứng dụng của Fintech dễ dàng theo kịp sự phát triển của API Banking và (2) cho phép người dùng trải nghiệm các sản phẩm dịch vụ số mới. Tuy nhiên, tại Liên hiệp Anh và Châu Âu, vẫn chưa có đầy đủ các tiêu chuẩn cho hai quy trình trên – ông cho hay.

“Nếu bạn đang triển khai một ứng dụng bên thứ ba, khách hàng nhận thấy 1 hoặc 2 lần trong số 20 đến 30 lần thao tác không thành công, hoặc thậm chí dữ liệu chưa được cập nhật, hay chỉ đơn giản là khách hàng bị yêu cầu đăng nhập lại, … bất kỳ lí do gì đều có khả năng khiến người dùng từ bỏ dịch vụ.”, ông Hines nhận định. Đây là một vấn đề cấp bách khi mà các ngân hàng và liên minh tài chính mới bắt đầu chấp nhận các thỏa thuận truy cập với bên thứ ba.

“Khâu người dùng bắt đầu tương tác với bên thứ ba chính là điểm yếu chết người đối với ngân hàng, bởi trải nghiệm không tốt sẽ làm suy yếu mối quan hệ ngân hàng – khách hàng” theo báo cáo của Celent. “Dù có hợp lý hay không, rất nhiều khách hàng sẽ coi nhà cung cấp dịch vụ tài chính đang sử dụng như một vật cản đối với trải nghiệm sử dụng sản phẩm của bên thứ ba nếu quy trình đăng ký hay sử dụng dịch vụ không được tối ưu.”

Vì sao Open Banking mang lại lợi ích cho các Ngân hàng và Liên minh tài chính?

Các tổ chức tài chính có rất nhiều kinh nghiệm về quản trị rủi ro, nhưng vì sao họ vẫn chấp nhận những rủi ro tiềm tàng khi cho phép các bên thứ ba truy cập vào dữ liệu Khách hàng và thậm chí họ sẽ là bên chịu trách nhiệm khi có vấn đề xảy ra?

Trên thực tế, có hai lý do như sau:

- Bởi Open Banking là nhu cầu ngày càng gia tăng của người dùng, bao gồm cả các doanh nghiệp vừa và nhỏ

- Bởi Open Banking đem lại lợi ích cho các tổ chức tài chính

Theo Open Banking, người dùng phải chấp thuận cho phép truy cập vào dữ liệu cá nhân, và theo Celent, cách thức quản trị sự chấp thuận mà bên thứ ba có được chính là cơ hội để các tổ chức tài chính duy trì sự trung thành và vị thế lòng tin trong mắt Khách hàng.

“Dữ liệu mà các tổ chức tài chính quản lý có vai trò quan trọng ngang với nguồn tiền mà họ quản lý thay khách hàng” – Ông Brandon Dewitt, MX

Ông Dewitt cho biết: “trong một thế giới phụ thuộc vào các ứng dụng di động và ứng dụng số, nếu bạn được coi là một tổ chức cho phép người dùng tương tác một cách “mượt mà” – cung cấp các dịch vụ kết nối được hỗ trợ và tái sử dụng theo thời gian với các ứng dụng bên thứ ba như Acorns và Hello Digit – bạn sẽ có tỷ lệ sử dụng cao hơn và được khách hàng tin tưởng trong cả dịch vụ lưu và quản lý dữ liệu. Dữ liệu mà các tổ chức tài chính quản lý có vai trò quan trọng ngang với nguồn tiền mà họ quản lý thay khách hàng”.

Theo Dewitt, hiện chỉ gần 20 tổ chức tài chính tại Mỹ đã thiết lập cổng thông tin (chia sẻ dữ liệu chung Open Banking) tạo điều kiện cho các loại hình truy cập (đã được mô tả bên trên). Tuy nhiên, ông cũng nhận định, trong 12 tháng tới tức là tới nửa đầu năm 2021, số lượng cổng thông tin chia sẻ dữ liệu này tại Mỹ sẽ đạt tới con số 200.

Lý do ông đưa ra cho con số này (theo Tờ The Financial Brand) là hiệu ứng (fast-follower). Bảy trong 10 ngân hàng hàng đầu tại Mỹ đã triển khai cổng thông tin API và rất có khả năng sẽ nhanh chóng dịch chuyển xuống quy mô 200 ngân hàng. Ông bày tỏ kỳ vọng rằng toàn bộ ngành ngân hàng đều có thể có cổng thông tin API như Fiserv, FIS và Jack Henry, nhất là các ngân hàng nhỏ và các liên minh tín dụng, trong vài năm tới.

Đặt các mối quan hệ lên trên lợi nhuận

“Có vô vàn cách thức để ứng dụng Open Banking, và một trong số đó là định vị bản thân như một cổng truy cập tin cậy cho khách hàng tự tin khám phá các dịch vụ tài chính độc đáo”. Luận điểm ở đây là nếu bạn tin tưởng rằng khách hàng muốn sử dụng các dịch vụ nhất định, bạn có 02 lựa chọn, một là giúp đỡ để người dùng truy cập và tạo ra các giá trị tích cực. Hoặc hai, bạn khiến cho quy trình trở nên thật khó khăn cho khách hàng, bạn chịu rủi ro và đón nhận hiệu ứng ngược lại.

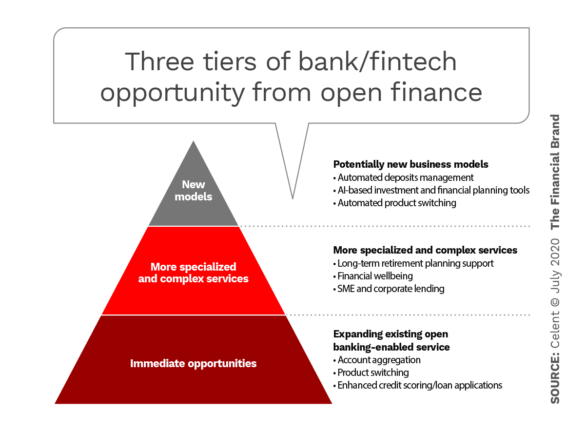

Báo cáo phân tích của Celent đã chỉ ra rằng Open Banking thông qua các cổng API Portal đã và đang mang lại các giá trị tích cực cho khối ngân hàng tài chính của các tập đoàn lớn và ông tin rằng thị trường cho SMB sẽ sớm phát triển hơn thị trường bán lẻ.

“Ở thị trường bán lẻ, các bước đi ban đầu xoay quanh dịch vụ kết nối tài khoản tập trung cho phép người dùng có cái nhìn tổng quan về vị thế tài chính. Cho dù đây là một dịch vụ tuyệt vời, nó không có tác động gì lớn đến lợi nhuận hay tạo ra lợi nhuận.” Ông giải thích. Và như đã nêu trên, điều này chỉ giúp cải thiện quan hệ khách hàng.

Ông Hines cũng đồng tình với ý kiến cho rằng một vài tổ chức tài chính đang lo lắng về việc đánh mất khách hàng vào tay các nhà cung cấp khác. Nhưng nếu nhìn một cách tổng quan, bài phân tích của Celent cho rằng các lợi ích mang lại vẫn có tác động mạnh mẽ hơn:

Thông điệp quan trọng và phù hợp nhất đối với các tổ chức tài chính thời điểm này đó là Open Banking đem lại nhiều cơ hội cho các ngân hàng hơn so với các nhà cung cấp dịch vụ bên thứ ba hay các tổ chức mới nổi”. Celent nhận định. “Các tổ chức tài chính lâu năm trên thị trường nắm trong tay sản phẩm, khách hàng cơ sở và đặc biệt là lòng tin của những khách hàng sẵn có”. Và lòng tin là một giá trị mà không phải bất kỳ tổ chức mới nào có thể dễ dàng thay thế được.

Một mặt tích cực khác từ việc áp dụng Open Banking, đó là việc loại bỏ công nghệ Screen Scraping (tùy thuộc theo tiêu chuẩn cụ thể). Hầu như tất cả mọi người đều đồng tình rằng phương thức cho phép các bên thứ ba sử dụng mật khẩu và số tài khoản của người dùng để truy cập thông tin tài chính cần bị loại bỏ. Một số các ngân hàng lớn, như JPMorgan Chase và PNC, đã chặn phương thức này nhằm bảo vệ lợi ích dữ liệu của người dùng.

“Lý do duy nhất mà các công ty Fintech sử dụng công nghệ Screen Scrape là bởi đó từng là phương thức duy nhất có thể lấy được dữ liệu tài chính”. Và câu hỏi đặt ra là Tại sao phải sử dụng Screen Scrape nếu chúng ta có phương án thay thế an toàn hơn, bảo mật và tin cậy hơn?

Về các quy định và tiêu chuẩn

Không một cá nhân hay tổ chức nào có thể khẳng định: liệu những quy định tương tự như PSD2 sẽ được ban hành tại Mỹ hay không? Tuy nhiên, các quy định khác có thể áp dụng lên hoạt động truy cập và sử dụng dữ liệu trên những quy định hiện có. Cả Dewitt và Hines đều cho rằng, tại Mỹ, thông tin của nhiều hiệp hội liên quan tới sử dụng dữ liệu tài chính, ví dụ tổ chức trao đổi thông tin tài chính Financial Data Exchange (FDX) và The Clearing House, đã thúc đẩy và hạn chế sự phụ thuộc của Open Banking vào các hành lang pháp lý. Theo Celent, FDX đã bắt đầu xây dựng sự đồng thuận giữa các tổ chức tài chính và người dùng API ngân hàng đối với các tiêu chuẩn chia sẻ dữ liệu.

Tuy nhiên, việc triển khai Open Banking chưa bao giờ có thể tách rời với những quy định pháp lý. Vào ngày 24/7/2020, Cục bảo vệ Tài chính Tiêu dùng CFPB đã thông báo về Kế hoạch ban hành Đề xuất về các quy tắc liên quan tới hoạt động truy cập dữ liệu tài chính dưới sự chấp thuận của người dùng. Theo CFPB, bản kế hoạch đề xuất sẽ tổng hợp các ý kiến đóng góp về tình hình thị trường trong những bất cập đối với quyền truy cập (được yêu cầu theo đạo luật Dodd-Frank Act; Trách nhiệm của các bên đối với dữ liệu không chính xác và Quyền quản lý cho phép truy cập của người dùng, cùng các vấn đề liên quan đến Luật Báo cáo Tín dụng Công bằng (Fair Credit Reporting Act).

(Theo The Financial Brand, xuất bản ngày 27/7/2020)

Xem thêm những bài viết cùng chủ đề:

Tiêu chuẩn đảm bảo an toàn trong giao dịch và thanh toán điện tử

Giải pháp xác thực và ký số trên nền tảng di động trong giao dịch điện tử ngành ngân hàng

Nếu bạn là một khách hàng khối Tài chính – Ngân hàng? Hay một technician luôn yêu thích công nghệ và có những mong muốn được trao đổi, chia sẻ về những chuyển biến mới nhất của Ngân hàng Mở tại Việt Nam và trên thế giới? Open Banking Magazine số đầu tiên do đội ngũ chuyên gia từ SAVIS lên ý tưởng đã chính thức được xuất bản theo dạng online, đón đọc tại: https://issuu.com/savisgroup/docs/open_banking_21012021-___n_n